Рост нефтедобычи в Соединенных Штатах обеспечивал исключительно бассейн Permian, а остальная часть отрасли до сих пор не дотягивает до показателей 2020-го. При этом сложности только начинаются.

На прошлой неделе добыча нефти методом гидроразрыва пласта на сланцевых месторождениях в США продемонстрировала весьма удручающие показатели. Число бригад, занимающихся таким типом извлечения нефти (сланцевая добыча в США — это две трети всей добычи страны), снизилось до минимального значения за последние четыре года.

И дело тут не в нехватке рабочих рук, хотя компании в Штатах на это тоже регулярно жалуются. Участники рынка попросту уменьшают активность. За последние два квартала этого года капзатраты компаний в этой отрасли США уменьшились на $1,8 млрд. Процесс не критический. Такое уже неоднократно бывало и раньше.

Но проблема в том, что подобные новости от сланцевой добычи нефти в США стали слишком уж частыми. А в чувство как холодный душ еще и приводят прогнозы Федерального управления энергетической информации (EIA), суть которых — период роста нефтедобычи в Америке останавливается, а в 2026 году может начаться снижение, поскольку стоимость нефти на мировом рынке может уменьшиться до $47,77 за баррель.

Вполне вероятно, что до таких значений цена черного золота может и не опуститься, но чтобы вогнать многие нефтяные компании США в убытки, хватит и $50 и даже $55. Чего уж там, даже нынешняя стоимость многим в США сильно не по душе. По оценкам многих американских экспертов, уровень безубыточности для компаний, занимающихся сланцевой добычей в США, — это около $67 за баррель. Для понимания ситуации, на мировом рынке стоимость в последние четыре месяца колеблется в пределах $60-65 (лишь ненадолго поднимаясь до $70).

Живучесть американской нефтедобычи переоценили

Президент США Дональд Трамп со своим лозунгом «бури, детка, бури!» ситуацию не спасает. Да, многие проекты «зеленой» энергетики лишаются господдержки, а нефтяникам стало легче дышать из-за ослабления бюрократической хватки американских властей.

Но глава Белого дома не всемогущ. Как бы сильно он не хотел, но управлять мировым рынком нефти он не может. А ситуация на нем такова, что с мая 2023 года стоимость черного золота лишь на месяц-полтора переваливает отметку в $70 за баррель. Все остальное время она находится в коридоре примерно $60-68 за баррель.

Казалось бы, можно сказать, что американской нефтедобыче все ни по чем. Все-таки несмотря на эти цены она демонстрировала весьма рекордные показатели по добыче, которая все время либо росла, либо стояла на месте, лишь иногда чуть-чуть снижаясь, лишь чтобы потом продолжить рост. Для сравнения: добыча нефти в США в 2022-м — 11,9 млн б/с, в 2023-м — 12,9, в 2024-м — 13,2 млн.

К этому стоит еще и добавить тот факт, что компании в сегменте сланцевой добычи за последние годы научились извлекать еще большее количество из одной скважины. Учитывая все это, почему же вдруг надо переживать об объемах извлечения сейчас?

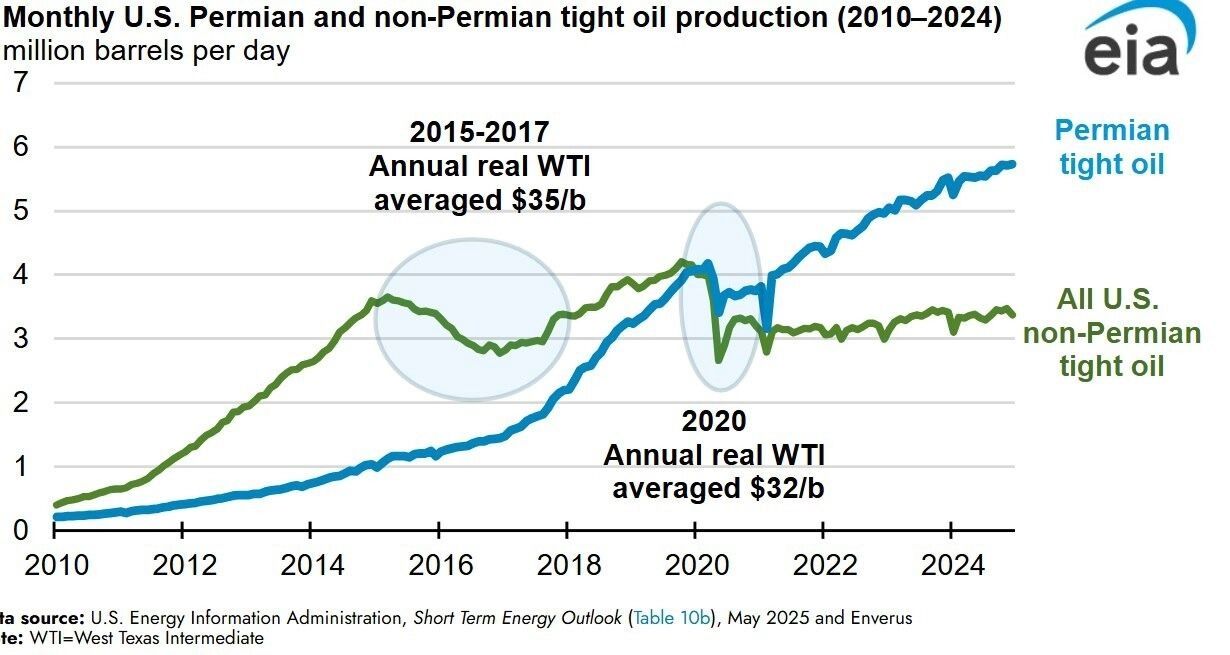

Дело в том, что весь этот рост по большому счету был обеспечен за счет нефтяного бассейна Permian — гиганте среди бассейнов в США со сланцевыми месторождениями. А вот вся остальная сланцевая добыча, причем это официальные данные Минэнерго США, не сильно-то и растет. Она даже до сих пор не достигла значений, которые были в 2020 году (когда мировые цены на нефть стремительно рухнули из-за пандемии).

Ежемесячное сравнение нефтедобычи в Permian со всей остальной добычей в США

Это говорит о том, что, не считая проектов в Permian, американской нефтедобыче крайне тяжело не то что увеличивать объемы извлечения нефти, но даже удерживать ее на нынешнем уровне при текущих ценах в коридоре $60-65 за баррель.

ОПЕК+ подлила масла в огонь, который уже горел

После ценового обвала 2014–2015 годов, когда цена нефти в мире упала с $100-110 до $40-50, нефтедобыча США вне бассейна Permian восстанавливалась почти пять лет. После падения 2020-го она не восстановилась до сих пор. Еще одно падение может попросту лишить отрасль в Америке каждого третьего-пятого барреля.

Предпосылки, кстати, не считая снижения числа бригад и капзатрат, есть уже сегодня. Речь идет о сделках по слиянию и поглощению (M&A). Сумма таких операций по итогам 2024 года увеличилась до $206 млрд. Для сравнения: в 2019-м — $96 млрд, в 2022-м $58-97 млрд, в 2023-м — $190-200 млрд. Мотивация у компаний предельно простая. Крупные компании (располагают большими средствами и получают большие кредиты, чем мелкие фирмы) поглощают тех, что меньше, чтобы за счет масштабирования сланцевой добычи адаптироваться к некомфортной для американской отрасли цене нефти. Чем ситуация хуже, тем больше в США M&A.

На этом фоне ОПЕК+ с весны этого года постепенно восстанавливает добычу нефти, которую ранее добровольно снижала. Отчасти благодаря этому стоимость нефти в мире продолжает держаться на тех отметках, что мы наблюдаем.

Однако в беседе с «НиК» аналитик ФНЭБ эксперт Финансового университета при правительстве РФ Игорь Юшков подчеркнул, что нельзя считать решение ОПЕК+ мерой, цель которой — исключительно только давление на американскую сланцевую добычу. 8 государств, входящих в картель, которые в 2023 году сокращали свою добычу на 2,2 млн б/с помимо квот, сейчас хотят вернуть эти объемы на мировой рынок.

Какие решения они примут по добыче на октябрь, нам еще предстоит увидеть. Не исключено, что они будут либо сокращать объем новой добычи, либо вообще возьмет паузу. Причина — эти 2,2 млн б/с нефти, которые они сокращали в 2023 году, в сентябре уже вернутся на рынок. Даже чуть больше, если суммарно считать их добычу.

«ОПЕК+ может сделать некую паузу, поскольку потребление нефти будет уменьшаться по причине снижения потребления из-за окончания автомобильного сезона в мире. Картелю не нужно снижение цен на нефть. Если бы ОПЕК+ боролся только за вытеснение американской сланцевой нефти с рынка, он бы просто нарастил свою добычу до максимума, обрушив цены на черное золото, но зато остановив американский сланец, поскольку такая добыча довольно высокая по себестоимости. Ее себестоимость оценивают по-разному, но примерно это около $65 за баррель», — говорит аналитик ФНЭБ.

Игорь Юшков отметил, что при сегодняшней цене, когда за Brent дают $66-67 за баррель, американский сорт WTI даже меньше. В этом плане текущая себестоимость выше, чем цены на мировом рынке, поэтому и наблюдается замедление роста добычи в США. Причем они могут довольно быстро маневрировать, поэтому производство может даже снизиться.

Более того, компании, инвестирующие в сланцевые проекты, видят, что рынок нестабилен. Рискованно вкладывать в добычу деньги прямо сейчас. Вдруг ОПЕК+ на следующий месяц решит увеличить добычу, и это понизит мировые цены. Выходит, те деньги, что компании вложат в американские проекты сейчас, в недалеком будущем при таком сценарии попросту обесценятся.

«Своим поведением ОПЕК+ создает неуверенность инвесторов в сланцевые проекты. Но это не главное для картеля. Нет смысла увеличивать добычу любой ценой. Вопрос цены и заработка очень важен для членов ОПЕК+, иначе этого объединения вообще не существовало бы. Картель ставит задачу максимальной монетизации своей добычи, поэтому для его членов война за долю на мировом рынке (в том числе с американской нефтью) — это не главное», — пояснил Игорь Юшков.

Сегодня с американской нефтянкой на мировом рынке никто не соревнуется, не пытается ее вытолкнуть с разных рынков и уж тем более обескровить и уничтожить. ОПЕК+ решает свои задачи, которые, так уж сложилось, объективно ничего хорошего отрасли США не приносят. Но проблема в том, что высокие показатели добычи в сланцевом сегменте (основополагающем для отрасли) в Америке уже годами держится за счет Permian, а последний не вечен. Компенсировать провалы на старых месторождениях он уже не может. Отсюда и вполне справедливый пессимизм у Минэнерго Соединенных Штатов, а так же нынешнее поведение компаний.

Источник: https://oilcapital.ru/news/2025-08-20/amerikanskomu-slantsu-vse-trudnee-vyzhit-5459828